sábado, 31 de dezembro de 2022

sexta-feira, 30 de dezembro de 2022

quinta-feira, 29 de dezembro de 2022

terça-feira, 27 de dezembro de 2022

segunda-feira, 26 de dezembro de 2022

quinta-feira, 22 de dezembro de 2022

quarta-feira, 21 de dezembro de 2022

sábado, 17 de dezembro de 2022

sexta-feira, 16 de dezembro de 2022

quinta-feira, 15 de dezembro de 2022

terça-feira, 13 de dezembro de 2022

domingo, 11 de dezembro de 2022

sábado, 10 de dezembro de 2022

sexta-feira, 9 de dezembro de 2022

quinta-feira, 8 de dezembro de 2022

quarta-feira, 7 de dezembro de 2022

terça-feira, 6 de dezembro de 2022

segunda-feira, 5 de dezembro de 2022

SAIU O EDITAL DA RECEITA FEDERAL

SAIU O EDITAL DO NOVO CONCURSO DA RECEITA FEDERAL DO BRASIL

Foi publicado, no Diário Oficial da União de 05 de dezembro de 2022, o Edital nº 1 /2022 - RFB, que trata da abertura do Concurso Público para provimento de 699 vagas da Carreira Tributária e Aduaneira da Receita Federal do Brasil, sendo 230 vagas de Auditor-Fiscal da Receita Federal do Brasil (AFRFB) e 469 vagas de Analista-Tributário da Receita Federal do Brasil (ATRFB).

O concurso será realizado em 2 etapas.

A 1ª etapa constará de:

a) Primeira Fase: Prova Objetiva,

de caráter eliminatório e classificatório;

b) Segunda Fase: Prova

Discursiva, de caráter eliminatório e classificatório; e

c) Terceira Fase: Pesquisa de

Vida Pregressa, de caráter eliminatório.

A 2ª etapa constará de:

a) Curso de Formação

Profissional, de caráter eliminatório.

As inscrições para o concurso

público estarão abertas do dia 12 de dezembro de 2022 até o dia 19 de janeiro

de 2023. As provas para AFRFB e ATRFB ocorrerão no mesmo dia, em 19 de março de

2023.

A remuneração inicial e o número

de vagas disponibilizadas estão estabelecidos abaixo:

4. DAS INSCRIÇÕES

4.1. As inscrições para o

concurso público estarão abertas no dia 12 de dezembro de 2022 até o dia 19 de

janeiro de 2023.

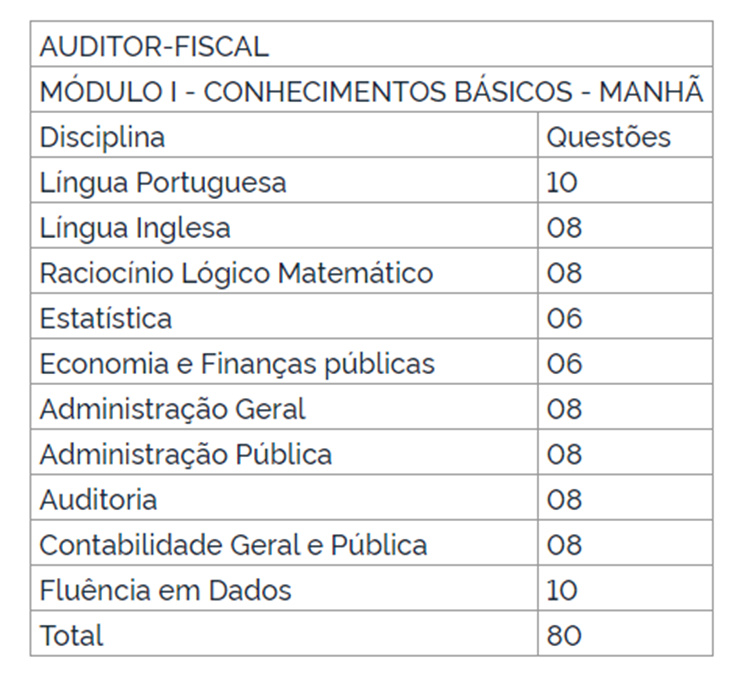

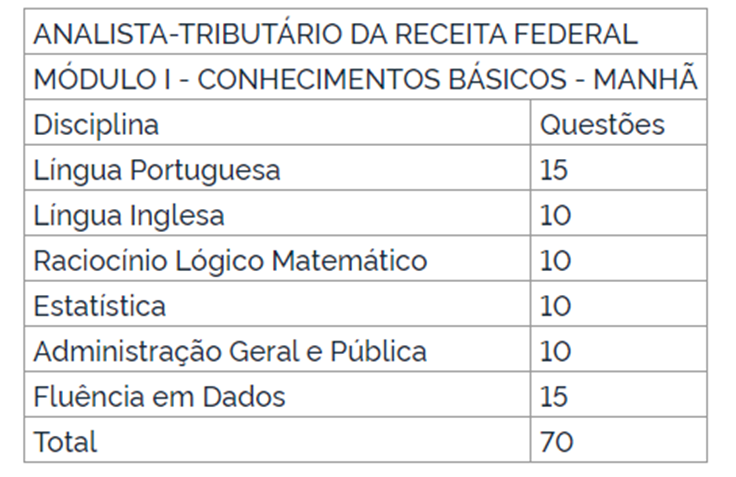

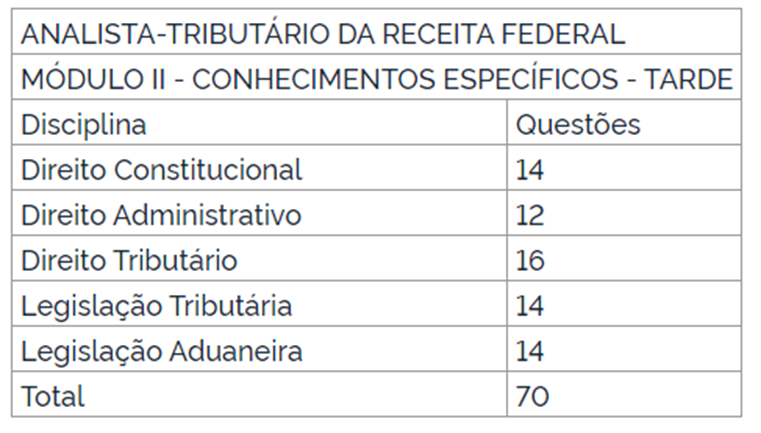

9. DAS PROVAS

9.1. A Prova Objetiva e a Prova

Discursiva, ambas de caráter eliminatório e classificatório, serão realizadas

em todas as capitais do país, na data provável de 19 de março de 2023.

9.1.1. As provas serão aplicadas

em 2 (dois) turnos, sendo:

a) No turno da manhã: Prova

Objetiva de conhecimentos básicos; e

b) No turno da tarde: Prova

Objetiva de conhecimentos específicos e Prova Discursiva;

9.1.2. O turno da manhã será de

8h às 12h30min e o turno da tarde de 15h às 19h30min, segundo horário de

Brasília/DF.

9.6. DA PROVA OBJETIVA

9.6.1. Para ambos os cargos, a

Prova Objetiva será composta por 140 (cento e quarenta) questões de múltipla

escolha, valendo 1 (um) ponto cada questão, totalizando 140 (cento e quarenta)

pontos.

9.6.2. As questões serão

numeradas sequencialmente, contendo 5 (cinco) alternativas cada e apenas uma

resposta correta.

9.6.3. A Prova Objetiva não

admite consulta de qualquer natureza.

9.7. DA PROVA DISCURSIVA

9.7.1. Para o cargo de

Auditor-Fiscal, a Prova Discursiva será constituída de 2 (duas) questões

discursivas, valendo 30 pontos cada, baseadas no conteúdo programático de

conhecimentos específicos.

9.7.2. Para o cargo de

Analista-Tributário, a Prova Discursiva será constituída de 1 (uma) questão

discursiva, valendo 30 pontos, baseada no conteúdo programático de

conhecimentos específicos.

9.7.3. Somente serão corrigidas

as Provas Discursivas dos candidatos que forem aprovados e classificados na

Prova Objetiva no quantitativo de 3 (três) vezes o número de vagas para cada

cargo, respeitados os empates na última posição:

14. DOS CRITÉRIOS DE DESEMPATE

14.1. Em caso de empate, terá

preferência o candidato que, na seguinte ordem:

a) Tiver idade igual ou superior

a sessenta anos, nos termos do Art. 27, parágrafo único, do Estatuto do Idoso,

Lei nº 10.741/2003;

b) Obtiver maior pontuação na

Prova Discursiva;

c) Obtiver maior pontuação em

Conhecimentos Específicos;

d) Obtiver maior pontuação em

Conhecimentos Básicos - Fluência em Dados na Prova Objetiva;

e) Obtiver maior pontuação em

Conhecimentos Básicos - Língua Portuguesa na Prova Objetiva;

f) Tiver exercido a função de

jurado, nos termos do artigo 440 do Código de Processo Penal; e

g) For o candidato mais velho (no

caso de ainda persistir o empate).

Auditoria: 1 Normas Brasileiras

de Contabilidade de Auditoria - NBC TA e NBC PA. 2 Amostragem em Auditoria. NBC

TA 530, aprovada pela Resolução CFC nº 1.222/2009. 3 Testes de observância. 4

Testes substantivos. 5 Testes para subavaliação e testes para superavaliação. 6

Evidências de auditoria. 7 Procedimentos de auditoria. 8 Identificação de

fraudes na escrita contábil. 9 Demonstrações contábeis sujeitas a auditoria. 10

Auditoria no ativo circulante. 10.1 Recomposição contábil do fluxo de caixa da

empresa. 11 Identificação de saldo credor na conta caixa por falta de emissão

de documentos fiscais. 12 Suprimento das disponibilidades sem que haja

comprovação quanto à efetiva entrega dos recursos financeiros: aumento do

capital social, adiantamentos de clientes, empréstimos de sócios ou de

terceiros, operações, prestações ou recebimentos sem origem, alienação de

investimentos e bens do ativo imobilizado. 13 Aquisições de mercadorias, bens,

serviços e outros ativos não contabilizados e sem comprovação da origem do

numerário. 14 Baixa fictícia de títulos não recebidos. 15 Cotejamento de

recebíveis com os registros contábeis de receitas. 16 Auditoria no ativo não

circulante. 16.1 Superavaliação na formação dos custos de estoque. 17 Auditoria

no ativo realizável a longo prazo. 17.1 Identificação de origens de recursos

fictícias. 18 Auditoria em investimentos. 19 Auditoria no ativo imobilizado.

19.1 Ativos ocultos. 20 Alienação fictícia de bens. 21 Auditoria no ativo

intangível. 22 Auditoria no passivo circulante. 22.1 Falta de registro contábil

dos passivos de curto prazo. 23 Passivos fictícios. 24 Identificação de

passivos já pagos e não baixados. 25 Auditoria no passivo não circulante. 26

Auditoria no patrimônio líquido. 27 Aumento do capital social sem comprovação

quanto à efetiva entrega dos recursos financeiros. 28 Contabilização de

reservas. 29 Subvenções. 30 Auditoria em contas de resultado. 31 Registro de

receitas e despesas. 32 Ocultação de receitas. 33 Superavaliação de custos e

despesas. 34 Identificação de fraudes e erros na escrita fiscal. 35 Auditoria

na escrita fiscal digital (EFD) e na nota fiscal eletrônica (NFe). 36 Testes de

auditoria nos registros da NFe e nos registros de entradas, saídas, inventário,

apuração do ICMS, da produção e do estoque e do documento controle de crédito

de ICMS do ativo permanente (CIAP), modelos "C" ou "D"

(ajuste SINIEF2/2010). 37 Identificação das principais divergências fiscais,

utilizando conhecimento em sistemas gerenciadores de banco de dados (SGBD) e

nos leiautes da EFD e da NFe: crédito de ICMS sobre aquisições para uso e

consumo, ativo imobilizado ou submetidas a saídas isentas e não tributadas. 38

Crédito de ICMS em valor superior ao permitido pela legislação tributária. 39

Verificação da alíquota ou base de cálculo utilizada pelo contribuinte com

aquelas previstas na legislação tributária. 40 Cotejamento do ICMS devido nas

operações submetidas à substituição tributária e o declarado no documento

fiscal. 41 Auditoria em operações de importação. 42 Lei Complementar nº

105/2001 (dispõe sobre sigilo das operações de instituições financeiras e dá

outras providências).

Direito Tributário: 1. Competência Tributária. 2. Limitações Constitucionais do Poder de Tributar. 2.1. Imunidades. 2.2. Princípios Constitucionais Tributários. 3. Conceito e Classificação dos Tributos. 4. Tributos de Competência da União. 5. Tributos de Competência dos Estados. 6. Tributos de Competência dos Municípios. 7. Simples. 9. Legislação Tributária. 10. Fontes do Direito Tributário. 10. Vigência da Legislação Tributária. 11. Aplicação da Legislação Tributária. 12. Interpretação e Integração da Legislação Tributária. 13. Obrigação Tributária Principal e Acessória. 14. Fato Gerador da Obrigação Tributária. 15. Sujeição Ativa e Passiva. Solidariedade. Capacidade Tributária. 16. Domicílio Tributário. 17. Responsabilidade Tributária. Conceito. 17.1. Responsabilidade dos Sucessores. 17.2. Responsabilidade de Terceiros. 17.3. Responsabilidade por Infrações. 18. Crédito Tributário. Conceito. 18.1. Constituição do Crédito Tributário. 18.2. Lançamento. Modalidades de Lançamento. 18.3. Hipóteses de alteração do lançamento. 18.4. Suspensão da Exigibilidade do Crédito Tributário. Modalidades. 18.5. Extinção do Crédito Tributário. Modalidades. 19. Pagamento Indevido. 20. Exclusão do Crédito Tributário. Modalidades. 21. Garantias e Privilégios do Crédito Tributário. 22. Administração Tributária. 22.1. Fiscalização. 22.2. Dívida Ativa. 22.3. Certidões Negativas. 24. Sigilo Fiscal. 25. Processo Administrativo Fiscal (Decreto nº 70.235, de 6 de março de 1972). 26. Crimes contra a ordem tributária (Lei nº 8.137, de 27 de dezembro de 1990 e Lei nº 4.729, de 14 de julho de 1965). 27. Ação cautelar fiscal. 28. A Lei de Liberdade Econômica e sua mitigação perante o Direito Tributário (Lei nº 13.874, de 20 de setembro de 2019). 28. Tributação no regime falimentar. 29. Planejamento Tributário. 29.1. Abuso de formas. 29.2 Interpretação econômica do Direito Tributário.

Legislação Tributária: 1. Imposto sobre a Importação. 1.1. Princípios e regras constitucionais aplicáveis ao imposto. 1.2. Fato gerador. 1.3. Contribuinte. 1.4. Base de cálculo. 1.5. Apuração. 2. Imposto sobre a Exportação. 2.1. Princípios e regras constitucionais aplicáveis ao imposto. 2.2. Fato gerador. 2.3. Contribuinte. 2.4. Base de cálculo. 2.5. Apuração. 3. Imposto sobre a Propriedade Territorial Rural. 3.1. Princípios e regras constitucionais aplicáveis ao imposto. 3.2. Competência e sujeito ativo. 3.3. Fato gerador. 3.4. Contribuinte. 3.5. Base de cálculo. 3.6. Apuração. 4. Imposto sobre a Renda e Proventos de Qualquer Natureza. 4.1. Princípios e regras constitucionais aplicáveis ao imposto. 4.2. Critérios orientadores. 4.2.1. Renda e Proventos. Conceito. 4.2.2. Disponibilidade Econômica ou jurídica. 4.2.3. Acréscimo patrimonial. 4.3. Tributação das pessoas físicas. 4.3.1. Fato Gerador. 4.3.2. Contribuintes. 4.3.3. Responsáveis. 4.3.4. Base de cálculo. 4.3.5. Deduções. 4.3.6. Tributação exclusiva. 4.3.7. Sistema de bases correntes. 4.3.8. Recolhimento mensal obrigatório (carnê-leão). 4.3.8. Tributação Definitiva. 4.3.9. Ajuste Anual. 4.4. Tributação das pessoas jurídicas. 4.4.1. Fato gerador. 4.4.2. Contribuintes. 4.4.3. Responsáveis. 4.4.4. Base de cálculo. 4.4.5. Despesas dedutíveis e indedutíveis. 4.4.6. Lucro real. 4.4.7. Lucro presumido. 4.4.8. Lucro arbitrado. 4.4.9. Lucros, rendimentos e ganhos de capital obtidos no exterior. 4.4.10. Preço de transferência. 4.4.11. Investimentos em sociedades coligadas e controladas avaliados pelo método do patrimônio líquido. 4.4.12. Reorganizações societárias. 4.4.13. Tributação na fonte. 4.4.14. Regime de caixa e regime de competência. 4.4.15. Apuração. 5. Imposto sobre Produtos Industrializados. 5.1. Princípios e regras constitucionais aplicáveis ao imposto. 5.2. Fato gerador. 5.3. Contribuinte. 5.4. Base de cálculo. 6. Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários - IOF. 6.1. Princípios e regras constitucionais aplicáveis ao imposto. 6.2. Fato gerador. 6.3. Contribuinte. 6.4. Base de cálculo. 6.5. Apuração. 7. Contribuições Sociais. 7.1. Princípios e regras constitucionais aplicáveis às contribuições sociais. 7.2. Contribuição para o PIS/Pasep e Contribuição para o Financiamento da Seguridade Social - COFINS. 7.2.1. Princípios e regras constitucionais aplicáveis às contribuições. 7.2.2. Regime de apuração cumulativa. 7.2.2.1. Fato gerador. 7.2.2.2. Contribuinte. 7.2.2.3. Base de cálculo. 7.2.2.4. Apuração. 7.2.3. Regime de apuração não cumulativa. 7.2.3.1. Fato gerador. 7.2.3.2. Contribuinte. 7.2.3.3. Créditos. 7.2.3.4. Base de cálculo. 7.2.3.5. Apuração. 8. Contribuição Social sobre o Lucro Líquido. 8.1. Princípios e regras constitucionais aplicáveis à contribuição. 8.2. Fato gerador. 8.3. Contribuinte. 8.4. Base de cálculo. 8.5. Apuração. 9. Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível - Cide-Combustíveis (Lei nº 10.336, de 19 de dezembro de 2001). 9.1. Princípios e regras constitucionais aplicáveis à contribuição. 9.2. Fato gerador. 9.3. Contribuinte. 9.4. Base de cálculo. 9.5. Apuração. 10. Contribuição de Intervenção de Domínio Econômico destinada a financiar o Programa de Estímulo à Interação Universidade-Empresa para o Apoio à Inovação (Lei nº 10.168, de 29 de dezembro de 2000). 10.1. Princípios e regras constitucionais aplicáveis à contribuição. 10.2. Fato gerador. 10.3. Contribuinte. 10.4. Base de cálculo. 10.5. Apuração.

Legislação Aduaneira: 1. Jurisdição Aduaneira. 1.1. Território Aduaneiro. 1.2. Portos, Aeroportos e Pontos de Fronteira Alfandegados. 1.2.1. Alfandegamento. 1.3. Recintos Alfandegados. 1.4. Administração Aduaneira. 2. Controle Aduaneiro de Veículos.3. Impostos, Taxas e Contribuições na Importação e na Exportação. 3.1. Imposto de Importação. 3.1.1. - Incidência. 3.1.2. - Fato Gerador. 3.1.3. - Base de Cálculo. 3.1.4. - Cálculo. 3.1.5. - Contribuintes e Responsáveis. 3.1.6. - Pagamento e Depósito. 3.1.7. - Restituição e Compensação. 3.1.8. - Isenções e Reduções. 3.1.9. - Imunidade de livros, jornais e periódicos e do papel destinado à sua impressão. 3.2. Imposto de Exportação. 3.2.1. - Incidência. 3.2.2. - Fato Gerador. 3.2.3. - Base de Cálculo. 3.2.4. - Cálculo. 3.2.5. - Contribuintes. 3.2.6. - Pagamento. 3.2.7. - Isenções. 3.2.8. - Incentivos Fiscais na Exportação.3.3 - Imposto sobre Produtos Industrializados vinculados à Importação. 3.3.1. - Incidência. 3.3.2. - Fato Gerador. 3.3.3. - Base de Cálculo. 3.3.4. - Cálculo. 3.3.5. - Contribuinte. 3.3.6. - Prazo de Recolhimento. 3.3.7. - Isenções. 3.3.8. - Imunidades de Livros, Jornais e Periódicos e do Papel Destinado à sua Impressão. 3.3.10. - Suspensão do Pagamento. 3.4. Contribuição para o PIS/PASEP-Importação e da COFINS-Importação. 3.4.1. - Incidência. 3.4.2. - Fato Gerador. 3.4.3. - Base de Cálculo. 3.4.4. - Contribuintes e Responsáveis Solidários. 3..4.5. - Isenções. 3.4.6. - Pagamento. 3.4.7. - Suspensão do Pagamento. 3.4.8. - Contribuição para o PIS/PASEP e da COFINS na Importação de Cigarros. 3.5. - Contribuição de Intervenção no Domínio Econômico - Combustíveis (CIDE-Combustíveis). 3.5.1. - Incidência. 3.5.2. - Fato Gerador. 3.5.3. - Contribuinte e Responsável Solidário. 3.5.4. - Base de Cálculo. 3.5.5. - Alíquota. 3.5.6. - Pagamento. 3.5.7. - Isenções. 3.6. Taxa de Utilização do Siscomex.4. Regimes Aduaneiros Especiais e Aplicados em Áreas Especiais. 4.1. - Trânsito Aduaneiro. 4.2. - Admissão Temporária. 4.3. - Admissão Temporária para Aperfeiçoamento Ativo. 4.4. - Drawback. 4.5. - Entreposto Aduaneiro. 4.6. - Regime de Entreposto Aduaneiro sob Controle Aduaneiro Informatizado - Recof. 4.7. - Regime Aduaneiro Especial de Importação de Insumos Destinados a Industrialização por Encomenda de Produtos Classificados nas Posições 8701 a 8705 da NCM - Recom. 4.8. - Exportação Temporária. 4.9. Exportação Temporária para Aperfeiçoamento Passivo. 4.10. - Regime Aduaneiro Especial de Exportação e de Importação de Bens Destinados às Atividades de Pesquisa e Lavra das Jazidas de Petróleo e Gás Natural - Repetro. 4.11. - Regime Aduaneiro Especial de Importação de Petróleo Bruto e seus Derivados - Repex. 4.12. - Regime Tributário para Incentivo à Modernização e à Ampliação da Estrutura Portuária - Reporto. 4.13. - Loja Franca. 4.14. - Depósito Especial. 4.15. - Depósito Afiançado. 4.16. - Depósito Alfandegado Certificado. 4.17. Regimes Aduaneiros Aplicados em Áreas Especiais. 4.17.1. - Zona Franca de Manaus. 4.17.2. - Áreas de Livre Comércio. 4.17.3. - Zonas de Processamento de Exportação (ZPE). 5. Controle Aduaneiro de Mercadorias. 5.1. - Despacho Aduaneiro. 5.1.1 Despacho de Importação. 5.1.2. - Despacho de Exportação. 5.1.3. - Casos Especiais. 5.1.4. - Revisão Aduaneira. 5.2. - Normas Especiais. 5.2.1. - Mercadorias provenientes de naufrágio e outros acidentes. 5.2.2. - Abandono de Mercadoria ou de Veículo. 5.2.3. - Avaria, Extravio e Acréscimo. 5.2.4. - Mercadorias presumidas idênticas. 5.2.5. - Tráfego Postal. 5.2.6. - Tráfego de Cabotagem.6. - Infrações e Penalidades Aduaneiras. 6.1. - Pena de perdimento. 6.2. - Multas. 6.3. Sanções Administrativas. 6.4. - Relevação de penalidades. 6.5. Representação Fiscal para Fins Penais. 6.6. - Infrações praticadas pelos Órgãos da Administração Pública. 7. Crédito Tributário, Processo Fiscal e Controle Administrativo Específico da Área Aduaneira. 7.1. - Crédito Tributário. 7.1.1. - Lançamento de ofício. 7.1.2. - Acréscimos Legais. 7.1.3. Decadência e Prescrição. 7.1.4 Termo de Responsabilidade. 7.2. - Processo Fiscal. 7.2.1. - Processo de determinação e exigência de crédito tributário. 7.2.2. - Processo de perdimento. 7.2.3. - Processo de aplicação de penalidade pelo transporte rodoviário de mercadoria sujeita a pena de perdimento. 7.2.4. - Processo de aplicação de sanções administrativas aos intervenientes nas operações de comércio exterior. 7.2.5. - Processos de aplicação e de exigências dos direitos antidumping e compensatórios. 7.2.6. - Processos de consulta. 7.3. Controle Administrativo Específico. 7.3.1. - Destinação de mercadorias. 7.3.2. - Controle de processos e de declarações. 7.3.3. - Atividades relacionadas aos serviços aduaneiros. 7.4. - Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF).

ANALISTA-TRIBUTÁRIO

Direito Tributário: 1.

Competência Tributária. 2. Limitações Constitucionais do Poder de Tributar.

2.1. Imunidades. 2.2. Princípios Constitucionais Tributários. 3. Conceito e

Classificação dos Tributos. 4. Tributos de Competência da União. 5. Tributos de

Competência dos Estados. 6. Tributos de Competência dos Municípios. 7. Simples.

9. Legislação Tributária. 10. Fontes do Direito Tributário. 10. Vigência da

Legislação Tributária. 11. Aplicação da Legislação Tributária. 12.

Interpretação e Integração da Legislação Tributária. 13. Obrigação Tributária

Principal e Acessória. 14. Fato Gerador da Obrigação Tributária. 15. Sujeição

Ativa e Passiva. Solidariedade. Capacidade Tributária. 16. Domicílio

Tributário. 17. Responsabilidade Tributária. Conceito. 17.1. Responsabilidade

dos Sucessores. 17.2. Responsabilidade de Terceiros. 17.3. Responsabilidade por

Infrações. 18. Crédito Tributário. Conceito. 18.1. Constituição do Crédito

Tributário. 18.2. Lançamento. Modalidades de Lançamento. 18.3. Hipóteses de

alteração do lançamento. 18.4. Suspensão da Exigibilidade do Crédito

Tributário. Modalidades. 18.5. Extinção do Crédito Tributário. Modalidades. 19.

Pagamento Indevido. 20. Exclusão do Crédito Tributário. Modalidades. 21.

Garantias e Privilégios do Crédito Tributário. 22. Administração Tributária.

22.1. Fiscalização. 22.2. Dívida Ativa. 22.3. Certidões Negativas. 24. Sigilo

Fiscal. 25. Processo Administrativo Fiscal (Decreto nº 70.235, de 6 de março de

1972). 26. Crimes contra a ordem tributária (Lei nº 8.137, de 27 de dezembro de

1990 e Lei nº 4.729, de 14 de julho de 1965). 27. Ação cautelar fiscal. 28. A

Lei de Liberdade Econômica e sua mitigação perante o Direito Tributário (Lei nº

13.874, de 20 de setembro de 2019). 28. Tributação no regime falimentar. 29.

Planejamento Tributário. 29.1. Abuso de formas. 29.2 Interpretação econômica do

Direito Tributário.

Legislação Tributária:

1. Imposto sobre a Importação.

1.1. Princípios e regras

constitucionais aplicáveis ao imposto.

1.2. Fato gerador.

1.3. Contribuinte.

1.4. Base de cálculo.

1.5. Apuração.

2. Imposto sobre a Exportação.

2.1. Princípios e regras

constitucionais aplicáveis ao imposto.

2.2. Fato gerador.

2.3. Contribuinte.

2.4. Base de cálculo.

2.5. Apuração.

3. Imposto sobre a Propriedade

Territorial Rural.

3.1. Princípios e regras

constitucionais aplicáveis ao imposto.

3.2. Competência e sujeito ativo.

3.3. Fato gerador.

3.4. Contribuinte.

3.5. Base de cálculo.

3.6. Apuração.

4. Imposto sobre a Renda e

Proventos de Qualquer Natureza.

4.1. Princípios e regras constitucionais

aplicáveis ao imposto.

4.2. Critérios orientadores.

4.2.1. Renda e Proventos.

Conceito.

4.2.2. Disponibilidade Econômica

ou jurídica.

4.2.3. Acréscimo patrimonial.

4.3. Tributação das pessoas

físicas.

4.3.1. Fato Gerador.

4.3.2. Contribuintes.

4.3.3. Responsáveis.

4.3.4. Base de cálculo.

4.3.5. Deduções.

4.3.6. Tributação exclusiva.

4.3.7. Sistema de bases

correntes.

4.3.8. Recolhimento mensal

obrigatório (carnê-leão).

4.3.8. Tributação Definitiva.

4.3.9. Ajuste Anual.

4.4. Tributação das pessoas

jurídicas.

4.4.1. Fato gerador.

4.4.2. Contribuintes.

4.4.3. Responsáveis.

4.4.4. Base de cálculo.

4.4.5. Despesas dedutíveis e

indedutíveis.

4.4.6. Lucro real.

4.4.7. Lucro presumido.

4.4.8. Lucro arbitrado.

4.4.9. Lucros, rendimentos e

ganhos de capital obtidos no exterior.

4.4.10. Preço de transferência.

4.4.11. Investimentos em

sociedades coligadas e controladas avaliados pelo método do patrimônio líquido.

4.4.12. Reorganizações

societárias.

4.4.13. Tributação na fonte.

4.4.14. Regime de caixa e regime

de competência.

4.4.15. Apuração.

5. Imposto sobre Produtos

Industrializados.

5.1. Princípios e regras

constitucionais aplicáveis ao imposto.

5.2. Fato gerador.

5.3. Contribuinte.

5.4. Base de cálculo.

6. Imposto sobre Operações de

Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários - IOF.

6.1. Princípios e regras

constitucionais aplicáveis ao imposto.

6.2. Fato gerador.

6.3. Contribuinte.

6.4. Base de cálculo.

6.5. Apuração.

7. Contribuições Sociais.

7.1. Princípios e regras

constitucionais aplicáveis às contribuições sociais.

7.2. Contribuição para o

PIS/Pasep e Contribuição para o Financiamento da Seguridade Social - COFINS.

7.2.1. Princípios e regras

constitucionais aplicáveis às contribuições.

7.2.2. Regime de apuração

cumulativa.

7.2.2.1. Fato gerador.

7.2.2.2. Contribuinte.

7.2.2.3. Base de cálculo.

7.2.2.4. Apuração.

7.2.3. Regime de apuração não

cumulativa.

7.2.3.1. Fato gerador.

7.2.3.2. Contribuinte.

7.2.3.3. Créditos.

7.2.3.4. Base de cálculo.

7.2.3.5. Apuração.

8. Contribuição Social sobre o

Lucro Líquido.

8.1. Princípios e regras

constitucionais aplicáveis à contribuição.

8.2. Fato gerador.

8.3. Contribuinte.

8.4. Base de cálculo.

8.5. Apuração.

9. Contribuição de Intervenção no

Domínio Econômico incidente sobre a importação e a comercialização de petróleo

e seus derivados, gás natural e seus derivados, e álcool etílico combustível -

Cide-Combustíveis (Lei nº 10.336, de 19 de dezembro de 2001).

9.1. Princípios e regras

constitucionais aplicáveis à contribuição.

9.2. Fato gerador.

9.3. Contribuinte.

9.4. Base de cálculo.

9.5. Apuração.

10. Contribuição de Intervenção

de Domínio Econômico destinada a financiar o Programa de Estímulo à Interação

Universidade-Empresa para o Apoio à Inovação (Lei nº 10.168, de 29 de dezembro

de 2000).

10.1. Princípios e regras

constitucionais aplicáveis à contribuição.

10.2. Fato gerador.

10.3. Contribuinte.

10.4. Base de cálculo.

10.5. Apuração.

Legislação Aduaneira:

1. Jurisdição Aduaneira.

1.1. Território Aduaneiro.

1.2. Portos, Aeroportos e Pontos

de Fronteira Alfandegados.

1.2.1. Alfandegamento.

1.3. Recintos Alfandegados.

1.4. Administração Aduaneira.

2. Controle Aduaneiro de

Veículos.3. Impostos, Taxas e Contribuições na Importação e na Exportação.

3.1. Imposto de Importação.

3.1.1. - Incidência.

3.1.2. - Fato Gerador.

3.1.3. - Base de Cálculo.

3.1.4. - Cálculo.

3.1.5. - Contribuintes e

Responsáveis.

3.1.6. - Pagamento e Depósito.

3.1.7. - Restituição e

Compensação.

3.1.8. - Isenções e Reduções.

3.1.9. - Imunidade de livros,

jornais e periódicos e do papel destinado à sua impressão.

3.2. Imposto de Exportação.

3.2.1. - Incidência.

3.2.2. - Fato Gerador.

3.2.3. - Base de Cálculo.

3.2.4. - Cálculo.

3.2.5. - Contribuintes.

3.2.6. - Pagamento.

3.2.7. - Isenções.

3.2.8. - Incentivos Fiscais na

Exportação.

3.3 - Imposto sobre Produtos

Industrializados vinculados à Importação.

3.3.1. - Incidência.

3.3.2. - Fato Gerador.

3.3.3. - Base de Cálculo.

3.3.4. - Cálculo.

3.3.5. - Contribuinte.

3.3.6. - Prazo de Recolhimento.

3.3.7. - Isenções.

3.3.8. - Imunidades de Livros,

Jornais e Periódicos e do Papel Destinado à sua Impressão.

3.3.10. - Suspensão do Pagamento.

3.4. Contribuição para o

PIS/PASEP-Importação e da COFINS-Importação.

3.4.1. - Incidência.

3.4.2. - Fato Gerador.

3.4.3. - Base de Cálculo.

3.4.4. - Contribuintes e

Responsáveis Solidários.

3.4.5. - Isenções.

3.4.6. - Pagamento.

3.4.7. - Suspensão do Pagamento.

3.4.8. - Contribuição para o

PIS/PASEP e da COFINS na Importação de Cigarros.

3.5. - Contribuição de

Intervenção no Domínio Econômico - Combustíveis (CIDE-Combustíveis).

3.5.1. - Incidência.

3.5.2. - Fato Gerador.

3.5.3. - Contribuinte e

Responsável Solidário.

3.5.4. - Base de Cálculo.

3.5.5. - Alíquota.

3.5.6. - Pagamento.

3.5.7. - Isenções.

3.6. Taxa de Utilização do

Siscomex.

4. Regimes Aduaneiros Especiais e

Aplicados em Áreas Especiais.

4.1. - Trânsito Aduaneiro.

4.2. - Admissão Temporária.

4.3. - Admissão Temporária para

Aperfeiçoamento Ativo.

4.4. - Drawback.

4.5. - Entreposto Aduaneiro.

4.6. - Regime de Entreposto

Aduaneiro sob Controle Aduaneiro Informatizado - Recof.

4.7. - Regime Aduaneiro Especial

de Importação de Insumos Destinados a Industrialização por Encomenda de

Produtos Classificados nas Posições 8701 a 8705 da NCM - Recom.

4.8. - Exportação Temporária.

4.9. Exportação Temporária para

Aperfeiçoamento Passivo.

4.10. - Regime Aduaneiro Especial

de Exportação e de Importação de Bens Destinados às Atividades de Pesquisa e

Lavra das Jazidas de Petróleo e Gás Natural - Repetro.

4.11. - Regime Aduaneiro Especial

de Importação de Petróleo Bruto e seus Derivados - Repex.

4.12. - Regime Tributário para

Incentivo à Modernização e à Ampliação da Estrutura Portuária - Reporto.

4.13. - Loja Franca.

4.14. - Depósito Especial.

4.15. - Depósito Afiançado.

4.16. - Depósito Alfandegado

Certificado.

4.17. Regimes Aduaneiros

Aplicados em Áreas Especiais.

4.17.1. - Zona Franca de Manaus.

4.17.2. - Áreas de Livre

Comércio.

4.17.3. - Zonas de Processamento

de Exportação (ZPE).

5. Controle Aduaneiro de

Mercadorias.

5.1. - Despacho Aduaneiro.

5.1.1 Despacho de Importação.

5.1.2. - Despacho de Exportação.

5.1.3. - Casos Especiais.

5.1.4. - Revisão Aduaneira.

5.2. - Normas Especiais.

5.2.1. - Mercadorias provenientes

de naufrágio e outros acidentes.

5.2.2. - Abandono de Mercadoria

ou de Veículo.

5.2.3. - Avaria, Extravio e

Acréscimo.

5.2.4. - Mercadorias presumidas

idênticas.

5.2.5. - Tráfego Postal.

5.2.6. - Tráfego de Cabotagem.

6. - Infrações e Penalidades Aduaneiras.

6.1. - Pena de perdimento.

6.2. - Multas.

6.3. Sanções Administrativas.

6.4. - Relevação de penalidades.

6.5. Representação Fiscal para

Fins Penais.

6.6. - Infrações praticadas pelos

Órgãos da Administração Pública.

7. Crédito Tributário, Processo

Fiscal e Controle Administrativo Específico da Área Aduaneira.

7.1. - Crédito Tributário.

7.1.1. - Lançamento de ofício.

7.1.2. - Acréscimos Legais.

7.1.3. Decadência e Prescrição.

7.1.4 Termo de Responsabilidade.

7.2. - Processo Fiscal.

7.2.1. - Processo de determinação

e exigência de crédito tributário.

7.2.2. - Processo de perdimento.

7.2.3. - Processo de aplicação de

penalidade pelo transporte rodoviário de mercadoria sujeita a pena de

perdimento.

7.2.4. - Processo de aplicação de

sanções administrativas aos intervenientes nas operações de comércio exterior.

7.2.5. - Processos de aplicação e

de exigências dos direitos antidumping e compensatórios.

7.2.6. - Processos de consulta.

7.3. Controle Administrativo

Específico.

7.3.1. - Destinação de

mercadorias.

7.3.2. - Controle de processos e

de declarações.

7.3.3. - Atividades relacionadas

aos serviços aduaneiros.

7.4. - Fundo Especial de

Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF).

EDITAL COMPLETO NESTE LINK

PACOTE RECEITA FEDERAL TUDÃO CLIQUE AQUI

O que teremos no pacote da Receita Federal Tudão

Curso de Legislação Aduaneira - COMPLETO

Curso de Legislação Tributária - COMPLETO

Curso de Auditoria - COMPLETO

Curso de Discursivas

Direito Tributário - a parte a seguir

Processo Administrativo Fiscal (Decreto nº 70.235, de 6 de março de 1972). 26. Crimes contra a ordem tributária (Lei nº 8.137, de 27 de dezembro de 1990 e Lei nº 4.729, de 14 de julho de 1965). 27. Ação cautelar fiscal. 28. A Lei de Liberdade Econômica e sua mitigação perante o Direito Tributário (Lei nº 13.874, de 20 de setembro de 2019). 28. Tributação no regime falimentar. 29. Planejamento Tributário. 29.1. Abuso de formas. 29.2 Interpretação econômica do Direito Tributário.

O CURSO SERVE TANTO PARA O CONCURSO DE AUDITOR QUANTO DE ANALISTA

VAMOS INVADIR A RECEITA FEDERAL

PACOTE RECEITA FEDERAL TUDÃO CLIQUE AQUI

Assinar:

Postagens (Atom)

-

EXERCÍCIOS PARA TREINAMENTO DA EDUCAÇÃO FISCAL - SEFAZ CE A seguir você vai poder treinar com inúmeras questões relacionadas ao edital da SE...

EXERCÍCIOS PARA TREINAMENTO DA EDUCAÇÃO FISCAL - SEFAZ CE A seguir você vai poder treinar com inúmeras questões relacionadas ao edital da SE... -

Vamos agora treinar com este simulado inédito da legislação do município de Sete Lagoas - estilo FUNDEP 1) (Inédita do Tudão) De acordo com...

Vamos agora treinar com este simulado inédito da legislação do município de Sete Lagoas - estilo FUNDEP 1) (Inédita do Tudão) De acordo com...